La crisis del Mar Rojo 2024-2026: cómo el bloqueo de Suez catalizó el Corredor Medio y la integración de la Gran Eurasia

Análisis del impacto logístico y geopolítico de la disrupción marítima en la aceleración de la ruta terrestre China-Europa vía Transcaspiano.

19-04-2026

La crisis del transporte marítimo en el Mar Rojo, que se extendió desde finales de 2023 hasta principios de 2026, provocó un impacto sistémico en las cadenas de suministro globales.

Este análisis aplica las teorías del neorrealismo y la del "Heartland" (Corazón Continental) para analizar cómo esta crisis aceleró la inversión y la utilización efectiva del Corredor Medio por parte de China.

Se describen los cambios en los datos operativos del Canal de Suez antes y después de la crisis; se enumera las inversiones clave de China en puertos, ferrocarriles y empresas conjuntas a lo largo del corredor; y se compara los costos y tiempos de las diferentes rutas de transporte.

Los hallazgos indican que la crisis del Mar Rojo actuó como un potente "evento catalizador de diversificación".

Hubo un impulso significativo del volumen de carga del corredor, acelerando el despliegue estratégico de China en nodos críticos y elevando esta vía de una ruta auxiliar a una arteria logística central en la integración de la "Gran Eurasia".

La obstrucción del estrangulamiento marítimo global

Impacto de la crisis del Mar Rojo en el Canal de Suez

Aproximadamente, el 12% del comercio mundial y el 30% del tráfico de contenedores transitan por el estrecho de Bab el-Mandeb y el Canal de Suez.

La vulnerabilidad estratégica de este "punto de estrangulamiento" quedó brutalmente expuesta a partir de finales de 2023.

Desde noviembre de ese año, los hutíes yemeníes, en solidaridad con la Franja de Gaza, lanzaron ataques contra buques mercantes internacionales en aguas del Mar Rojo.

Hasta enero de 2025, más de 100 buques habían sido blanco de ataques, resultando en dos hundimientos y la pérdida de cuatro vidas humanas.

Aunque la situación se calmó brevemente tras el alto el fuego en Gaza en 2025, las tensiones se reavivaron a principios de 2026 con las acciones militares de Estados Unidos e Israel contra Irán.

El 1 de abril de 2026, Bloomberg informó que Irán instaba a los hutíes a prepararse para reanudar los ataques contra buques en el Mar Rojo.

Esta crisis persistente tuvo un impacto económico devastador en el Canal de Suez.

Según datos de la Autoridad del Canal de Suez, los ingresos anuales se desplomaron desde un récord de $10.25 mil millones en 2023 hasta aproximadamente $4 mil millones en 2024, una caída superior al 60%.

Entre julio de 2024 y marzo de 2025, los ingresos del canal cayeron un 54.1% interanual, alcanzando apenas $2.6 mil millones.

El número de tránsitos de buques también se desplomó: en todo 2024 solo cruzaron 13,213 buques, una reducción de aproximadamente el 50% respecto a los más de 26,000 de 2023.

Debido a los desvíos masivos por el Cabo de Buena Esperanza en África, las toneladas-milla del transporte marítimo global aumentaron un 6% en 2024, aunque se proyectaba que el crecimiento del comercio marítimo para 2025 sería de apenas un 0.5%.

Paralelamente, el Índice de Transporte de Contenedores de Shanghái (SCFI) promedió en 2024 un aumento del 149% respecto a 2023, evidenciando el impacto inflacionario sistémico de la crisis en los costos del comercio global.

Reequilibrio estratégico impulsado por la crisis

Las inversiones de China en el Corredor Medio

Frente a este riesgo sistémico, China, siguiendo una lógica neorrealista de "autoaseguramiento" (Waltz, 1979), aceleró su compromiso sustancial con el Corredor Medio.

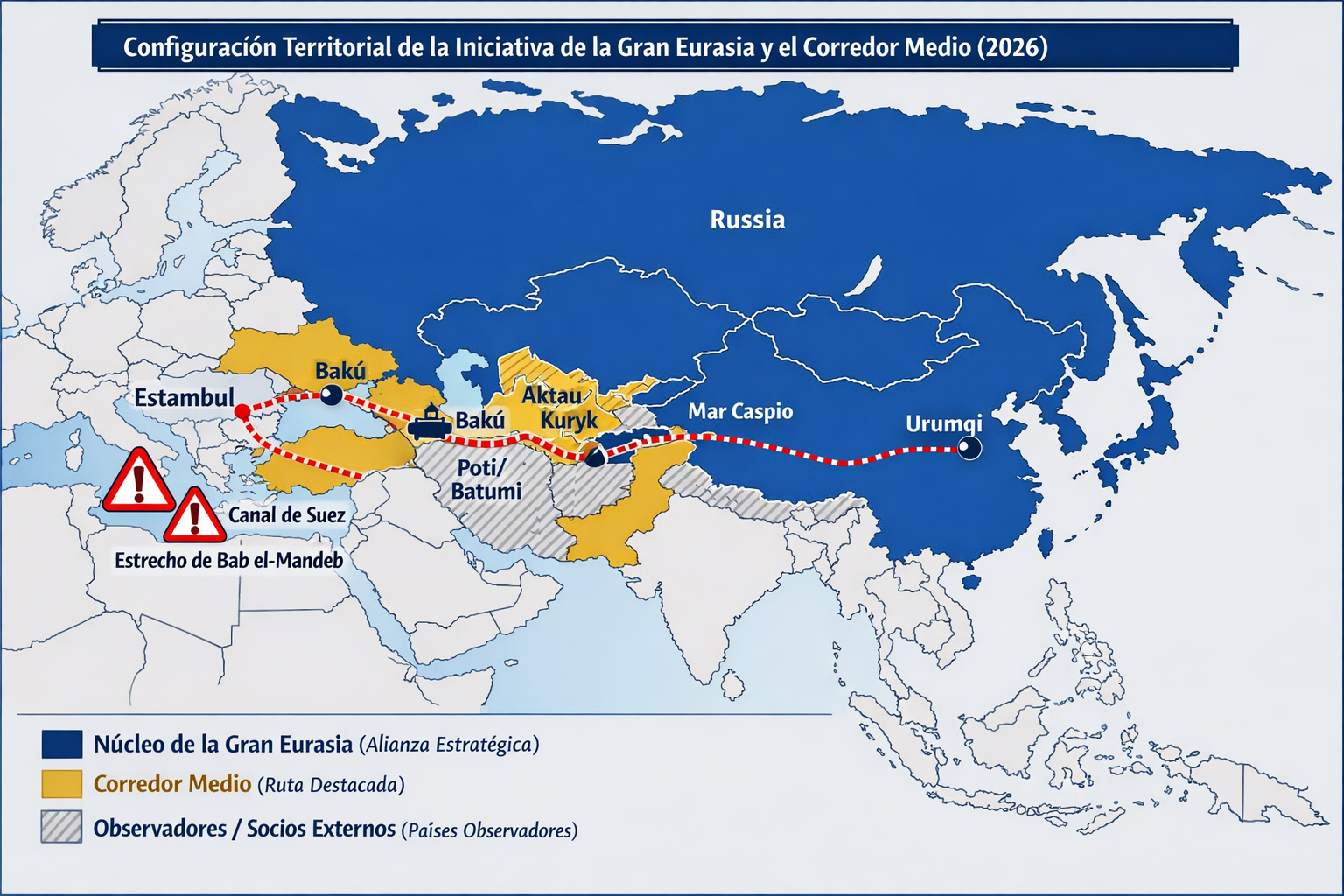

Esta ruta multimodal, que conecta Xinjiang (China) con Kazajistán, el Mar Caspio, Azerbaiyán, Georgia y Turquía, constituye la infraestructura central del proyecto de la "Gran Eurasia".

El involucramiento de China en esta fase no fue una aproximación tentativa, sino una toma de control del sistema.

En agosto de 2025, China Railway Container Transport Co., Ltd. se incorporó formalmente a la empresa conjunta "Middle Corridor Multimodal Ltd.", fundada originalmente por las compañías ferroviarias de Azerbaiyán, Georgia y Kazajistán.

Esto significó que China dejó de ser un proveedor de carga y se convirtió en accionista central de la gestión y operación de la infraestructura del corredor, con el objetivo de mejorar la eficiencia y competitividad de los precios mediante un sistema de "ventanilla única".

De la teoría a la realidad

El salto cuantitativo del rendimiento logístico del Corredor Medio

El aumento de la inversión china y la mejora del rendimiento logístico forman un círculo virtuoso de causalidad confirmada por los datos.

Según el Ministerio de Economía y Desarrollo Sostenible de Georgia, en el primer semestre de 2025, el volumen de contenedores chinos transportados a través de Georgia por el Corredor Medio alcanzó los 9,849 TEUs, un incremento interanual del 173%.

Datos de los Ferrocarriles de Azerbaiyán indican que en los primeros siete meses de 2025 recibieron 225 trenes de carga procedentes de China, con un volumen aproximado de 24,000 TEUs, casi el doble que el año anterior.

El tránsito de contenedores en el tramo kazajo creció un 15%, hasta los 36,000 TEUs.

En conjunto, la Ruta de Transporte Internacional Transcaspiana (TITR) movió 76,900 TEUs en todo 2025, un 36% más que en 2024.

En términos de tiempo de tránsito, gracias a la optimización coordinada por los países ribereños, el viaje completo se ha reducido de 28-32 días a un rango de 13 a 17 días.

De "ruta auxiliar" a "eje central"

Perspectivas de la integración del poder terrestre euroasiático

La teoría del "Poder Naval" de Mahan sostiene que la hegemonía mundial la ostenta quien controla las vías marítimas, mientras que la del "Heartland" de Mackinder postula que el dominio del interior de Eurasia confiere una ventaja estratégica superior al poder marítimo.

La crisis del Mar Rojo valida la aplicación contemporánea de esta última.

Cuando el "estrangulamiento" marítimo de Suez se bloquea, la ruta alternativa por el Cabo de Buena Esperanza añade entre 10 y 14 días de navegación, evidenciando la fragilidad de depender de un único corredor oceánico.

Esta fragilidad no es exclusiva de esta zona, sino que constituye un fenómeno global que se analiza en La era de la asfixia logística, donde se estudia cómo el bloqueo de estrechos estratégicos puede tener consecuencias devastadoras para las economías mundiales.

El Corredor Medio ofrece un esquema de contrapeso estratégico.

Esta ruta evita deliberadamente los principales focos de conflicto activos (Irán, Rusia, Mar Rojo) presentando costos de seguro más bajos y un entorno operativo más estable.

Mediante el control activo de nodos clave, China está transformando el corredor de una iniciativa gubernamental laxa a una entidad operativa altamente institucionalizada.

Los datos muestran que el volumen de carga del corredor se ha multiplicado casi por cinco en siete años; sin embargo, los aproximadamente 77,000 TEUs de 2025 siguen siendo una cifra modesta en comparación con la escala del transporte marítimo global.

Persisten cuellos de botella importantes, como la necesidad de transbordo en el Mar Caspio (que añade tiempo e incertidumbre) y la limitación de calado del puerto georgiano de Poti, que impide el atraque de grandes buques portacontenedores.

No obstante, en el contexto de una acelerada transformación del orden global, este corredor ya no es meramente una "alternativa" al transporte marítimo, sino un eje central para que China construya su autonomía estratégica dentro de la "Gran Eurasia".

Conclusión y perspectivas

La crisis del Mar Rojo de 2024-2026 expuso de la manera más cruda los riesgos estructurales de depender de una única vía logística marítima, convirtiéndose en un "súper catalizador" para el desarrollo del Corredor Medio.

A través de su ingreso en empresas conjuntas de gestión, China ha logrado transitar de "usuario del camino" a "socio gestor" de esta infraestructura.

De cara al futuro, la capacidad del corredor para alcanzar un volumen equiparable al de Suez dependerá de la superación de cuellos de botella como el dragado de puertos en el Caspio y la construcción de un puerto de aguas profundas en Georgia.

Sin embargo, independientemente de su escala actual, el auge del Corredor Medio anuncia un nuevo hecho geoeconómico.

En la pugna por las cadenas de suministro del siglo XXI, el poder terrestre está retornando a una velocidad sin precedentes, y la integración de la "Gran Eurasia" es el vehículo definitivo de esta tendencia.

Referencias

- Autoridad del Canal de Suez. (2026). Reporte anual de tránsitos 2024-2026. Gobierno de Egipto.

- AzVision. (2025, 7 de agosto). New momentum for Middle Corridor: Chinese firm joins Azerbaijan–Georgia–Kazakhstan joint venture [Nuevo impulso para el Corredor Medio: Empresa china se une a la empresa conjunta Azerbaiyán-Georgia-Kazajistán]. AzVision.

- Azernews. (2026, 10 de abril). Middle Corridor moment: How crisis rewriting global trade paths [El momento del Corredor Medio: Cómo la crisis está reescribiendo las rutas del comercio global]. Azernews.

- Caliber.Az. (2025, 26 de julio). Georgia's ports and railways surge as Middle Corridor freight volume rockets [Los puertos y ferrocarriles de Georgia se disparan mientras el volumen de carga del Corredor Medio se dispara]. Caliber.Az.

- China State Railway Group. (2025, 19 de noviembre). 中铁集装箱公司加盟中间走廊多式联运有限公司 [China Railway Container Transport se incorpora a Middle Corridor Multimodal Ltd.]. Comunicado oficial.

- CRI Online. (2026, 29 de marzo). 深观察 胡塞入局 红海告急 美以行动成全球航运风险外溢关键变量 [Observación en profundidad: Entrada de los hutíes, crisis en el Mar Rojo, acciones de EE. UU. e Israel como variable clave del riesgo global de navegación]. CRI Online.

- Kazinform. (2026, 10 de marzo). 跨里海国际运输走廊运量7年增长5倍 [El volumen de la Ruta de Transporte Internacional Transcaspiana se quintuplica en 7 años]. Kazinform.

- Mackinder, H. J. (1904). The Geographical Pivot of History [El pivote geográfico de la historia]. The Geographical Journal, 23(4), 421-437.

- Ming Pao. (2026, 1 de abril). 彭博:伊朗促襲紅海船舶 胡塞尚權衡 [Bloomberg: Irán insta a atacar barcos en el Mar Rojo; hutíes sopesan la decisión]. Ming Pao.

- Sputnik News. (2025, 18 de marzo). 埃及总统:地区局势致苏伊士运河月损8亿美元 [Presidente egipcio: La situación regional causa pérdidas mensuales de 800 millones al Canal de Suez]. Sputnik News.

- UNCTAD. (2025). Review of Maritime Transport 2025 [Informe sobre el Transporte Marítimo 2025]. Naciones Unidas.

Waltz, K. N. (1979). Theory of International Politics [Teoría de la política internacional]. Addison-Wesley. - World Ports Organization. (2026, 28 de febrero). Houthis Signal Renewed Red Sea Shipping Attacks After U.S.–Israeli Strikes on Iran [Los hutíes señalan la reanudación de ataques navieros en el Mar Rojo tras los ataques de EE. UU. e Israel a Irán]. World Ports Organization.

- World Ports Organization. (2026, 2 de marzo). Red Sea Corridor Slips Back Into Crisis as Houthi Threats Resurface [El corredor del Mar Rojo vuelve a caer en crisis ante el resurgimiento de las amenazas hutíes]. World Ports Organization.